Chính sách thuế sau đại dịch: Tránh tình trạng “ưu đãi dư thừa”

Nội dung bài viết

Những “cú hích” về vốn đúng thời điểm

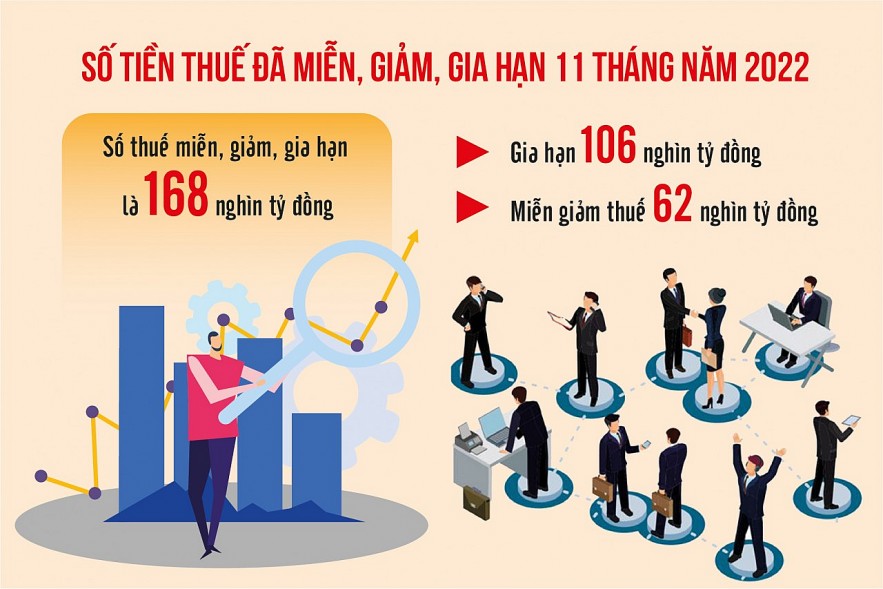

Năm 2022, một loạt các chính sách về thuế được ban hành, ưu đãi cho người dân và doanh nghiệp. Cụ thể, Bộ Tài chính đã trình Chính phủ, Thủ tướng Chính phủ ban hành: Nghị định số 15/2022/NĐ-CP quy định chi tiết thi hành chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội; Nghị định số 32/2022/NĐ-CP gia hạn thời gian nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước; Nghị định số 34/2022/NĐ-CP gia hạn thời hạn nộp thuế giá trị gia tăng, thu nhập doanh nghiệp, thu nhập cá nhân và tiền thuê đất năm 2022… Theo báo cáo mới nhất, 11 tháng qua, Tổng cục Thuế đã chỉ đạo các địa phương, đơn vị gia hạn 106 nghìn tỷ đồng, miễn giảm thuế là 62 nghìn tỷ đồng, tổng cộng số thuế miễn, giảm, gia hạn lên tới 168 nghìn tỷ đồng.

Thực tiễn tổ chức thực hiện các chính sách thuế hỗ trợ doanh nghiệp trong thời gian diễn ra đại dịch Covid-19 cho thấy, chính sách thuế đã có những tác động rất tích cực đến hoạt động sản xuất, kinh doanh của các chủ thể trong nền kinh tế. Số tiền gia hạn lên tới hơn một trăm nghìn tỷ đồng đã hỗ trợ nguồn tài chính, tăng khả năng thanh khoản khi doanh nghiệp gặp khó khăn bởi sự suy giảm của thị trường tiêu thụ hàng hóa, dịch vụ. Các chính sách gia hạn nộp thuế và tiền thuê đất thực tế đã hỗ trợ doanh nghiệp tương đương với việc được cấp nguồn tín dụng lãi suất 0% trong 3 năm (2020 – 2022) cũng gần 300 nghìn tỷ đồng.

|

| Nguồn: Tổng cục Thuế. Đồ họa: Văn Chung |

Chính sách thuế đã hỗ trợ về nguồn vốn kinh doanh cho doanh nghiệp, giúp doanh nghiệp vượt qua khó khăn, tạo đà phát triển sản xuất, kinh doanh. So với số tiền gia hạn, số tiền miễn giảm thuế không lớn, nhưng dành cho những đối tượng dễ bị tổn thương nhất nên có tác động quan trọng hỗ trợ doanh nghiệp vượt qua khó khăn tương tự như một cú hích để tạo đà cho tăng trưởng.

Theo các chuyên gia kinh tế, cùng với các chính sách tài khóa và tiền tệ khác, chính sách thuế đã hỗ trợ kinh tế Việt Nam tăng trưởng 2,93% năm 2020 và 2,58% năm 2021, dự kiến khoảng 8% năm 2022 trong khi rất nhiều nước trên thế giới tăng trưởng kinh tế âm trong giai đoạn này. Sự tăng trưởng kinh tế lại tạo nguồn thu ngay trong ngắn hạn, đặc biệt là trong trung hạn và dài hạn.

Sửa các quy định về thuế tạo môi trường kinh doanh thuận lợi

Theo nhiều chuyên gia kinh tế, việc thực hiện các chính sách hỗ trợ về thuế đã ảnh hưởng đến số thu ngân sách. Ngân sách nhà nước giới hạn nên Chương trình phục hồi và phát triển kinh tế – xã hội phải phù hợp với năng lực thực tế mới có tính khả thi. Kể cả gói hỗ trợ tiền tệ cũng từ ngân sách vì gói hỗ trợ tiền tệ chung thường gồm ba cấu phần: bảo lãnh tín dụng, hỗ trợ lãi suất và các chương trình tăng khả năng tiếp cận vốn của doanh nghiệp. Song cái được lớn hơn cả, đó là các chính sách nhân văn, hỗ trợ người dân và doanh nghiệp vượt qua đại dịch. Thực hiện cho được các gói hỗ trợ, sẽ không chỉ đảm bảo các mục tiêu ổn định giá cả, mà còn huy động được nguồn lực hợp lý cho ngân sách nhà nước để triển khai các nhiệm vụ chính trị quan trọng của đất nước.

Tuy nhiên, về lâu dài và trong điều kiện bình thường, như khuyến cáo của nhiều tổ chức quốc tế và các chuyên gia kinh tế, chúng ta nên chú ý việc thu hẹp diện miễn, giảm thuế, hạn chế tối đa việc lồng ghép các chính sách xã hội trong các luật về thuế, rà soát chính sách ưu đãi ảnh hưởng đến thu ngân sách.

Chính sách hỗ trợ về tài khóa góp phần vực dậy niềm tin kinh doanh cho doanh nghiệp Nhiều đại biểu Quốc hội và chuyên gia kinh tế khi được hỏi đều đánh giá cao ngành Tài chính trong bối cảnh nhiều khó khăn nhưng vẫn đảm bảo được nguồn thu ngân sách để có nguồn lực thực hiện chương trình phục hồi phát triển kinh tế – xã hội, đảm bảo an sinh xã hội. Đến nay, chính sách tài khóa cơ bản đã thực hiện được mục tiêu và nhiệm vụ đặt ra hết sức hiệu quả, trên nền tảng đảm bảo an ninh, an toàn tài chính quốc gia và ổn định vĩ mô trước áp lực lạm phát, bất ổn của kinh tế toàn cầu. Từ đó, vực lại niềm tin kinh doanh cho doanh nghiệp, thu hút đầu tư và tạo đà tăng trưởng cho nền kinh tế. |

Theo chuyên gia kinh tế Lê Xuân Trường (Học viện Tài chính), dịch Covid-19 sẽ dần dần được kiểm soát và kết thúc trong thời gian tới. Trong bối cảnh đó, điều lo ngại nhất chính là nhu cầu cao về năng lượng khi nền kinh tế phục hồi và cuộc xung đột Nga – Ucraina chưa rõ hồi kết có thể khiến giá xăng dầu thế giới tiếp tục neo ở mức cao. Vị chuyên gia này cho rằng, trước mắt cần tiếp tục thực hiện thật tốt các chính sách ưu đãi thuế đã ban hành, tổng kết thực tiễn và có sự điều chỉnh khi cần thiết. Bên cạnh đó, tùy theo diễn biến giá xăng dầu trên thế giới mà có thể tính tiếp đến các giải pháp giảm thuế giá trị gia tăng và thuế tiêu thụ đặc biệt của xăng dầu để kiềm chế lạm phát, ổn định kinh tế vĩ mô.

Thời gian tới, Bộ Tài chính đang xem xét nghiên cứu để sửa đổi, bổ sung các luật thuế và quản lý thuế theo Chiến lược Cải cách hệ thống thuế đến năm 2030 để tiếp tục tạo môi trường đầu tư và kinh doanh thuận lợi hơn, thúc đẩy phát triển nền kinh tế số, tạo động lực cho nền kinh tế tăng trưởng chất lượng, hiệu quả và bền vững.

Về cơ bản, sẽ phát huy hiệu quả vai trò đòn bẩy của chính sách thuế trong việc thúc đẩy sản xuất và tiêu dùng trong nước phát triển hài hòa, cân đối theo hướng bền vững, gắn với việc thực hiện các mục tiêu về đổi mới mô hình tăng trưởng và cơ cấu lại nền kinh tế. Qua đó, tạo nguồn thu bền vững cho ngân sách nhà nước trong dài hạn.

Sửa chính sách thuế phải cân nhắc rất kỹ lưỡng Theo ông Trương Bá Tuấn – Phó Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính, thời gian tới sẽ chủ động xây dựng lộ trình phù hợp để thực hiện các biện pháp cải cách hệ thống chính sách thuế theo các định hướng đã được xác định trong Chiến lược Cải cách hệ thống thuế đến năm 2030 gắn với cơ cấu lại thu ngân sách nhà nước (NSNN) theo hướng bền vững. Trong thực hiện cải cách cần chú trọng đến yêu cầu về mở rộng cơ sở thuế, đảm bảo phù hợp với thực tiễn đất nước, các cam kết hội nhập và các thông lệ quốc tế tốt. Đồng thời, góp phần tạo môi trường đầu tư kinh doanh thuận lợi, công bằng, khuyến khích đầu tư, thúc đẩy cạnh tranh, điều tiết thu nhập hợp lý; bảo đảm tỷ trọng hợp lý giữa thuế gián thu và thuế trực thu; hoàn thiện khung khổ pháp lý để khai thác tốt các khoản thu từ đất đai, tài nguyên, bảo vệ môi trường. Cùng với đó, rà soát, điều chỉnh chính sách ưu đãi thuế, không còn phù hợp với yêu cầu phát triển để loại bỏ các chính sách ưu đãi thuế “dư thừa”; chủ động có các biện pháp chống xói mòn nguồn thu do sự xuất hiện của các “mô hình kinh doanh mới” và sự gia tăng của các hoạt động giao dịch thương mại điện tử xuyên biên giới. Việc cải cách về thể chế liên quan đến chính sách thuế với cải cách thể chế quản lý thuế sẽ phải thực hiện đồng bộ, bao gồm cả việc tái cấu trúc quy trình nghiệp vụ quản lý thuế, nâng cao hiệu quả của công tác quản lý thuế dựa trên nền tảng quản lý rủi ro, ứng dụng công nghệ thông tin và dữ liệu lớn. Tăng cường xây dựng cơ sở dữ liệu về thuế để đáp ứng tốt hơn các yêu cầu đang đặt ra; nghiên cứu thiết lập một cơ chế thu thập thông tin và liên kết các thông tin liên quan đến người nộp thuế xác định các hoạt động tránh thuế, trốn thuế. Thời gian tới, rất nhiều thách thức đặt ra đòi hỏi các giải pháp điều chỉnh về chính sách thuế cần phải xử lý được những vấn đề đặt ra trong ngắn hạn gắn với yêu cầu phục hồi kinh tế giai đoạn sau dịch Covid-19 và ứng phó với sự gia tăng của áp lực lạm phát, cùng những yêu cầu có tính chất dài hạn gắn với việc củng cố, cơ cấu lại thu NSNN theo hướng bền vững. Trong đó, gói hỗ trợ về chính sách thuế, phí vẫn phải tính toán đến với liều lượng phù hợp. Do đó, nhiều ý kiến chuyên gia kinh tế cho rằng, Bộ Tài chính cần rà soát, trình cấp có thẩm quyền ban hành và hướng dẫn, tổ chức triển khai đầy đủ, kịp thời có hiệu quả các giải pháp chính sách miễn, giảm, gia hạn thuế cũng như cân nhắc thời điểm thực hiện. Đồng thời, chủ động tổng kết, đánh giá việc thực hiện các chính sách thuế đã được ban hành cũng như dự báo trong tình hình mới cho phù hợp với thực tiễn, tránh ưu đãi kéo dài, ảnh hưởng tới cân đối NSNN. |

Theo: thoibaotaichinhvietnam.vn